実家の売却など、不動産がご心配な方家族信託

家族信託とは、自分の老後や介護時に備え、保有する不動産や預貯金などを信頼できる家族に託し、管理・処分を任せる財産管理の方法です。

信託銀行の取り扱う信託商品や投資信託(商事信託)とは違い、財産の管理や移転・処分を目的に家族間で行うもので、相続・扶養・後見・老後の生活の不安など様々な問題に適した信託制度といえます。

家族信託は信託契約の内容を原則として自由に定めることができるため、その活用方法には幅があります。

弊所では、自宅売却、アパート管理、後継ぎ遺言、事業承継など、様々な問題に適した信託をご提案することができます。

代表的な事例をご紹介します。

■ こんな⽅におすすめ

- 親が⾼齢で⽼⼈ホーム⼊居を考えている

- 認知症への備えをしたい

- 将来、空き家を相続させたくない

そんな不安を感じたら、まずは⼀度ご相談ください。

ご家族にとって最善のかたちを、⼀緒に考えていきましょう。

自宅売却信託とは?

高齢の親が所有する「自宅」について、将来、介護施設への入所や空き家問題が発生する可能性があるなか、認知症になる前に“売却できる状態”を整えておく仕組みです。

なぜ必要なのか?

親が認知症になると、自宅の売却が難しくなります。

理由は、法律上「契約行為」ができなくなるためです。

成年後見制度を使えば売却も可能ですが、家庭裁判所の許可が必要となり、

時間も手間もかかり、自由に売却できないケースも少なくありません。

自宅売却信託でできること

- 親が元気なうちに、自宅の管理や売却を子に「信託」という形で託す

- 将来、介護施設入居や空き家化のタイミングで、子がスムーズに売却できるようになる

- 売却代金の使い道(生活費、施設費用など)もあらかじめ決めておける

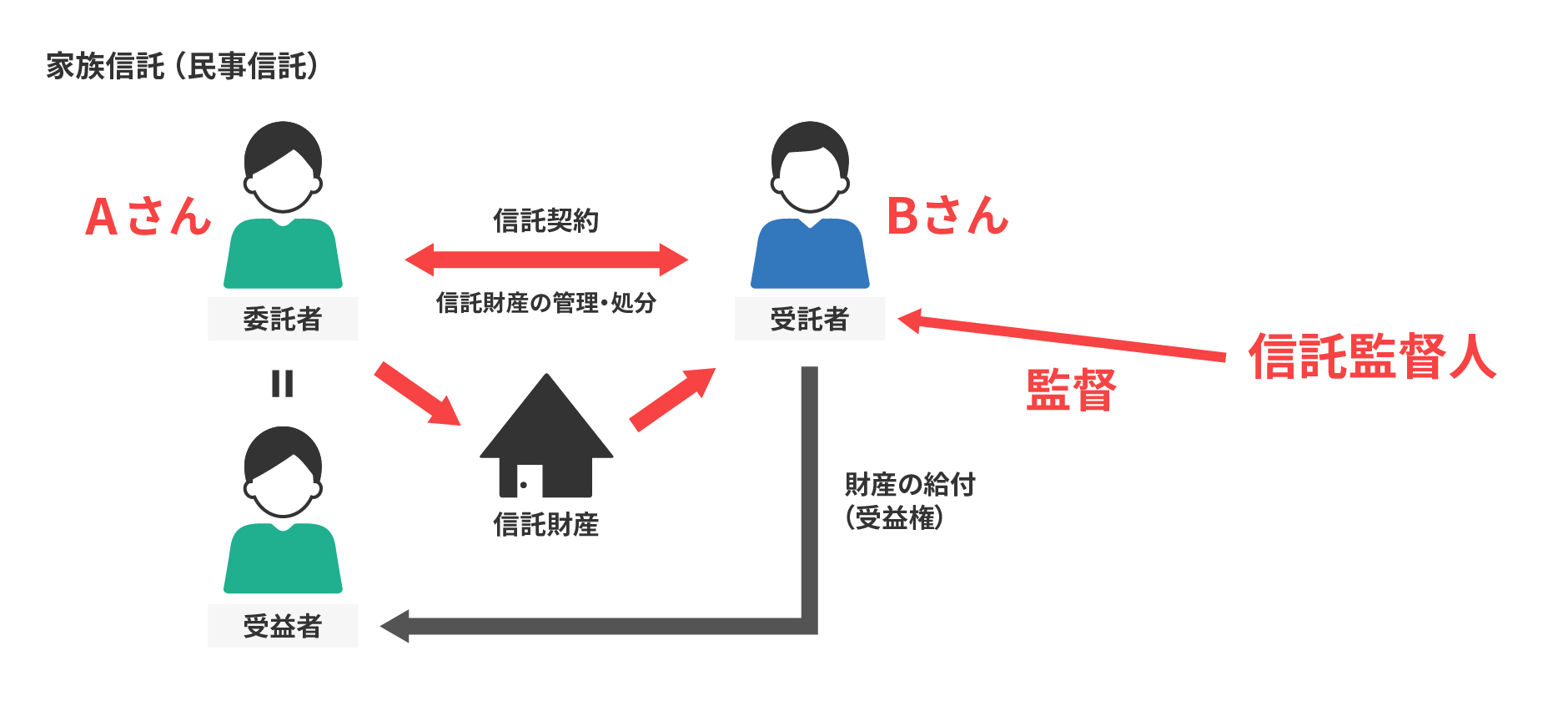

事例【家族構成】 Aさん、Bさん(Aさんの息子)

Aさんは3年前に妻に先立たれ、現在は持ち家に一人暮らし。週に数回介護ヘルパーさんに来てもらっていますが、若干認知症の恐れもあり、近い将来高齢者施設に入居したいと考えています。そこで自宅売却にあたって、息子Bさんとの間で、委託者兼受益者をAさん、受託者をBさんとして、自宅不動産を信託財産とする民事信託契約を締結することにしました。また信託契約の中で、信託監督人として司法書士に依頼をすることにしました。 受託者のBさんには、信託監督人の同意を得た上で自宅不動産を売却できる権限を与え、売却後に残った利益は、受託者のBさんからAさんへの銀行口座に送金させることになりました。

息子であるBさんには、自宅不動産の管理処分権限を与えるが、受益者のAさんに不利益なことをしないように、信託監督人である司法書士の同意を得なければ、勝手に不動産を処分できないようにしました。Bさんは、売却価格とそのタイミングを信託監督人と相談しながら決め、信託監督人は売却の時期や価格について精査した結果、問題が無ければ同意をします(売却の時点で、依頼人で受益者であるAさんが元気であれば、もちろんAさんの意向を最大限尊重しなければなりません)。Bさんは、自らが登記簿上の所有者(売主)として売却し、その売買代金から諸費用(不動産仲介手数料、信託監督人の報酬など)を除いて残った売却益を、年金受取や施設利用料等の口座引落に設定されているAさんのメインの銀行口座に送金しました。これにより、受託者のBさんが預かる財産が無くなるので、「信託財産の消滅」という信託の終了事由の発生により信託契約は終了します。

信託監督人である司法書士は、適正な財産管理と売却手続きが実行されたかを監督し、最終的に受益者であるAさんに対して、売却益の送金がされるところまできちんと見届けます。 自宅不動産のスムーズな売却のために家族信託を設定し、売却後の精算事務完了をもって信託が終了するような、不動産売却のための一時的な信託契約の例です。

■ こんな⽅におすすめ

- 相続対策としてアパート建設を考えているが、親の年齢や判断⼒が気になっている⽅

- 不動産の建設や融資契約などを、家族に代わって進めてもらいたいと考えている⽅

- 認知症リスクや将来の財産凍結に備え、早めに実⾏体制を整えておきたい⽅

建築計画も資産運⽤も、元気なうちだからこそ選べる選択肢があります。

ご家族の意向と資産の活⽤を両⽴させるために、まずはご相談ください。

収益不動産建設管理信託(アパート管理信託)とは?

高齢の親が所有する土地にアパートなどの収益不動産を建てる予定がある場合、親が認知症になると、融資・契約・工事着工ができなくなるリスクがあります。

そうした事態を防ぐために活用できるのが「収益不動産建設管理信託」です。

なぜ必要なのか?

信託を活用することで、親が元気なうちに建設・融資・家賃管理などの一連の業務を子どもなど信頼できる家族に託すことができます。

不動産の建設・運用という大きなプロジェクトを、途中で止めないための仕組みです。

この信託でできること

- 計画中のアパート建設・融資契約・管理業務をあらかじめ信託する

- 親が判断能力を失っても、受託者が計画を進められる

- 家賃収入も信託内で管理でき、トラブルや資産凍結を回避できる

ポイントは「着工前に信託契約を結ぶこと」

建築契約や融資審査が始まる前に信託を設計することで、認知症・事故・病気といった将来のリスクにも備えられます。

「建てる前に、信託で整えておく」ことが重要です。

事例【家族構成】 Cさん、Dさん(Cさんの息子)

Cさんは自分名義のアパートを持っており、そこからの収益で暮らしています。現在アパートの管理全般はCさんが一人で行っていますが、将来Cさんが認知症などで意思能力がなくなってしまった場合、賃貸借契約を結ぶことや、修繕工事をすることができなくなる可能性があり、財産を処分することもできず相続対策もできなくなります。

そこで、息子Dさんは自らが受託者となり、母であるCさんとの間にアパート管理に関しての民事信託契約を結ぶことにしました。この契約によりCさんが持つ財産の管理・運用・処分の権利がDさんに与えられ、委託者で受益者であるCさんは、それら財産からの利益を得る権利を持ちます。また、受託者であるDさんが受託者報酬を得ることでCさんの所得を減らし、Cさんの社会保険料などがお得になるという効果も期待できます。

このように民事信託契約を結んでおくことで、賃貸借契約の締結や、修繕工事あるいは財産の処分や売却なども、財産を管理する息子のDさんが手続きを行うことができます。

■ こんな⽅におすすめ

- 障害のある⼦や、判断⼒に不安があるご家族がいて、⻑期的な財産管理を考えたい⽅

- 配偶者や親族に財産を渡したあと、その先の承継先まで指定しておきたい⽅

- 遺⾔だけでは不安で、より確実に「想いをつなぐ」⽅法を探している⽅

亡くなったあとの家族の暮らしまで、きちんと守りたい。そんな想いをカタチにできるのが、後継ぎ遺⾔信託です。

気になることがあれば、お気軽にご相談ください。

後継ぎ遺言信託とは?

一般的な遺言では、「亡くなったあとの財産の行き先」を1回だけ指定します。

しかし、例えば「配偶者→子ども」と二段階で財産を渡したい場合は、それだけでは不十分です。

後継ぎ遺言信託は、財産の“受け渡しの順番”まで設定できる新しい仕組みです。

なぜ必要なのか?

- 配偶者や子が認知症や障害を抱えていて、長期的に財産を守りたい場合

- 自分の亡きあと、次の相続まで想いをつなぎたい場合

そうした状況では、普通の遺言では実現できない「柔軟な承継」が必要になります。

この信託でできること

- 例:自分 → 配偶者 → 長男 という“順番”で財産を引き継ぐ設計が可能

- 財産を最終的に誰にどう渡すか、細かく指定できる

- 認知症や障害のある家族に対する長期的な生活支援も設計可能

ポイントは「遺言以上の設計ができること」

後継ぎ遺言信託は、“想い”を世代を超えて託す手段として注目されています。

相続トラブルの回避にも役立ちますので、早めの準備が安心につながります。

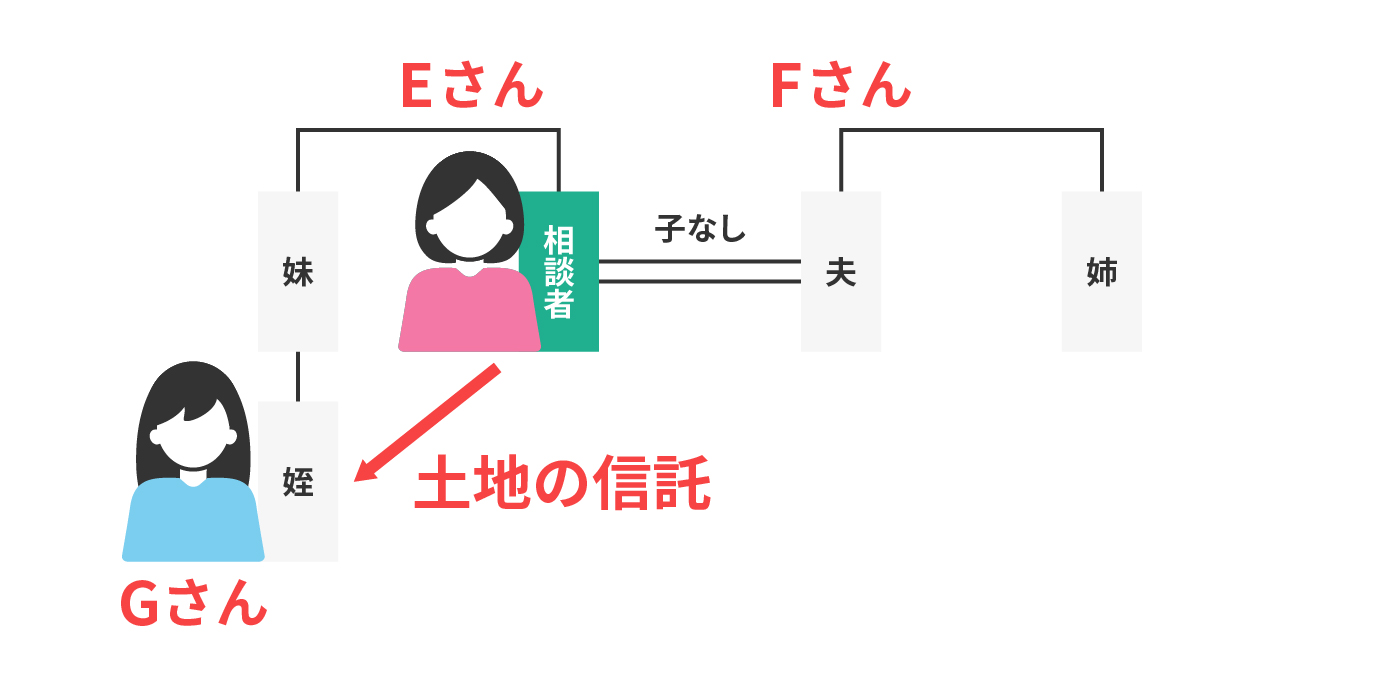

事例【家族構成】 Eさん、Fさん(Eさんの夫)、Gさん(Eさんの姪)

Eさんは60代の女性です。Eさん夫婦には子供がいません。 Eさんには親から受け継いだ土地があり人に貸していて、その賃料でEさん夫婦は生活しています。Eさんが亡くなったら、その土地はEさんの夫であるFさんに相続してもらいたいと思っており、そのような内容で遺言を作りました。しかしその後Fさんが亡くなった場合、Fさんの姉にその財産が行くことになります。先祖から引き継いだ土地なので、Eさんとしてはその土地が夫の親族のものになってしまうのは防ぎたいとの希望でした。

今回の事例では、先祖代々の土地があり、その土地の地代を 自分 ⇒ 夫 ⇒ 姪というように受け取れるようにすることがEさんのご希望でした。

Eさんの希望を実現するために、Eさんから姪のGさんに土地を家族信託します。

そうすると名義は形式的にGさんに移りますが、登記簿には信託で名義が移ったと記録されます。地代はEさんが今までどおり受け取れますし、Eさんが亡くなった時や、Eさんの夫であるFさんが亡くなった時も相続手続きは不要ですので、スムーズに地代を受け取る人の変更ができます。そしてEさんが亡くなった後は、夫のFさん、その後は姪のGさんという順番で、地代を受け取ることができます。

遺言では自分が亡くなったら誰に財産を渡すか指定できますがその次は決められません。 しかし、家族信託では、自分の次は夫、夫の次は姪・・・と何世代も先まで指定できます。 つまり家族信託を使えば「家督相続」が可能になります。

■ こんな⽅におすすめ

- ⾃社株や事業の後継者を決めたいが、まだ完全に引き継ぐのは不安な経営者の⽅

- 親⼦間で事業の承継を考えているが、タイミングや税⾦のことも気になっている⽅

- 相続と経営が同時に起こると混乱しそうで、事前に準備をしておきたい⽅

事業を未来につなぐには、「想い」と「仕組み」の両⽅が必要です。

あなたの⼤切な会社と従業員を守るために、今できる最善の準備を⼀緒に考えましょう。

事業承継信託とは?

中小企業や個人事業主が「自分の会社や事業を誰に引き継ぐか」を考える際、よく問題になるのが、タイミング・税金・後継者の成熟度です。

事業承継信託は、経営権や株式を“段階的に引き継ぐ”ことを可能にする仕組みです。

なぜ必要なのか?

一気に全てを引き継ぐのは不安だけど、将来に備えて準備は始めたいという経営者が増えています。

相続発生時に事業が止まってしまうのを防ぎ、従業員・取引先にも安心を与えることができます。

この信託でできること

- 株式の議決権・配当権を柔軟に分けて設計できる

- 自分が元気なうちは経営を継続しつつ、後継者教育と並行して準備できる

- 万が一に備え、“会社が止まらない体制”を整えることが可能

ポイントは「早期の設計と信頼関係」

事業承継は“タイミング”と“信頼の設計”がすべてです。

後継者が育つまでの移行期間をうまく活用し、円滑な承継を目指しましょう。

事例【家族構成】Hさん、Iさん(Hさんの息子)

Hさんは会社経営者です。ゆくゆくは後継者として長男のIさんへ会社の経営権を移したいのですが、現在株価が高く、さらに長男の育成中でもあるため、自身が元気な内は完全には任せられないと考えています。

そこで、Hさんが委託者兼受益者となり、自身が持つ自社株をIさん(受託者)に信託します。同時に指図権者を設定し、これをHさんとします。

その結果、株式の名義はIさんとなる一方で、議決権を行使する際は、指図権者であるHさんの指図に従って受託者たるIさんが行使することになります。そして将来Hさんの判断能力が低下した際は、指図権を消滅させ、指図を受けることなくIさんが議決権を行使することができます。さらにHさんが死亡した際は、信託を終了させ、Iさんが株式を完全な所有権として承継することができます。

事業承継は相続税対策と会社の経営権の承継、親族関係などが複雑に絡み合い、簡単にはいきません。信託だけではなく、種類株式や黄金株、一般社団スキームなどを組み合わせて効果的なスキームをご提案いたします。中長期戦になりますので、司法書士がしっかりと伴走し、最適な解決策を模索いたします。

費用

家族信託報酬基準表(税抜)

| 信託財産の評価額(※固定資産税評価額基準) | 報酬額(税抜) |

|---|---|

| ~3000万円 | 金34.6万円 |

| 3000万円~1億円 | 1000万円ごとに 金5.9万円加算 |

| 1億円~10億円 | 1億円ごとに 金24.7万円加算 |

| 10億円~ | 376万円+応相 |

- 受益者連続型の信託契約の場合、上記報酬×1.5倍

- あわせて現金を信託する場合は評価額+信託する現金額にて報酬額を算出

- 出張料別途

<信託契約書作成報酬以外に必要な費用>

①信託による所有権移転登記費用

| 報酬 | 11万円(税抜) |

|---|---|

| 登録免許税 | 土地:固定資産税評価額×0.3% 建物:固定資産税評価額×0.4% |

- 上記以外に元所有者(委託者)に住所変更等ある場合は別途1.5万円(税抜)

- (根)抵当権の設定されている不動産を信託する場合は別途ご相談ください。

②公正証書作成費用(公証役場手数料)※公正証書にすることは法的義務ではありません

| 信託する財産の価額 | 手数料 |

|---|---|

| 100万円以下 | 5000円 |

| 100万円~200万円以下 | 7000円 |

| 200万円~500万円以下 | 1.1万円 |

| 500万円~1000万円以下 | 1.7万円 |

| 1000万円~3000万円以下 | 2.3万円 |

| 3000万円~5000万円以下 | 2.9万円 |

| 5000万円~1億円以下 | 4.3万円 |

| 1億円~3億円以下 | 4.3万円 上記に5000万円ごとに1.3万円を加算 |

| 3億円~10億円以下 | 9.5万円 上記に5000万円ごとに1.1万円を加算 |

| 10億円以上 | 24.9万円 5000万円ごとに8000円を加算 |